高額療養費制度に関する報道が話題になっていました。

医療費上限の引き上げ検討、政府 - 自己負担、時期や幅が焦点にhttps://t.co/iXcGxGzQpO

— 共同通信公式 (@kyodo_official) November 8, 2024

政府は8日、医療費が高額になった際、患者の自己負担を一定にとどめる「高額療養費制度」の上限額を引き上げる検討に入った。高齢化が進んで医療費が膨らむ中、医療保険制度を維持する狙い。引き上げの時期や幅は今後詰める。石破首相は同日「全世代型社会保障構築本部」の会合を官邸で開き、上限額引き上げを含む社会保障の歳出改革工程表の具体化を進めるよう関係閣僚に指示した。

本部会合の開催は石破政権で初めて。首相は「人口減少時代に合った、全世代が活躍できる社会保障への転換に向けて検討を深めてほしい」と述べた。本部の下に設けた有識者会議で近く議論を始める。

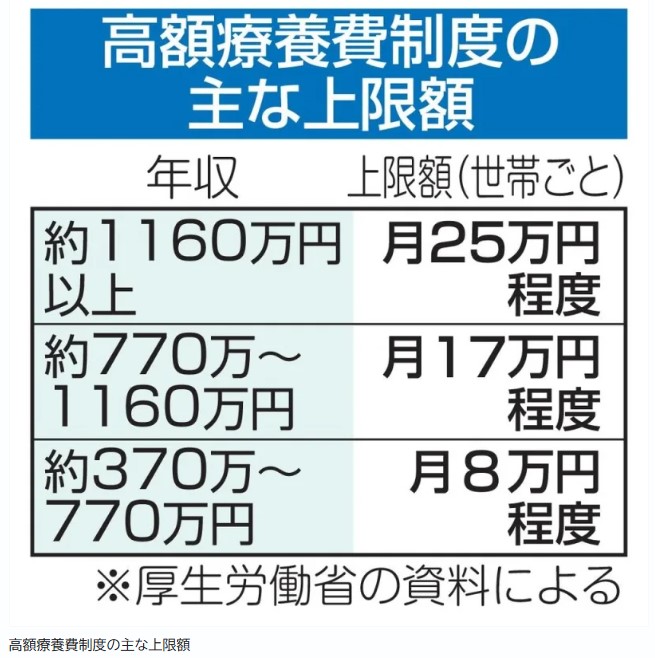

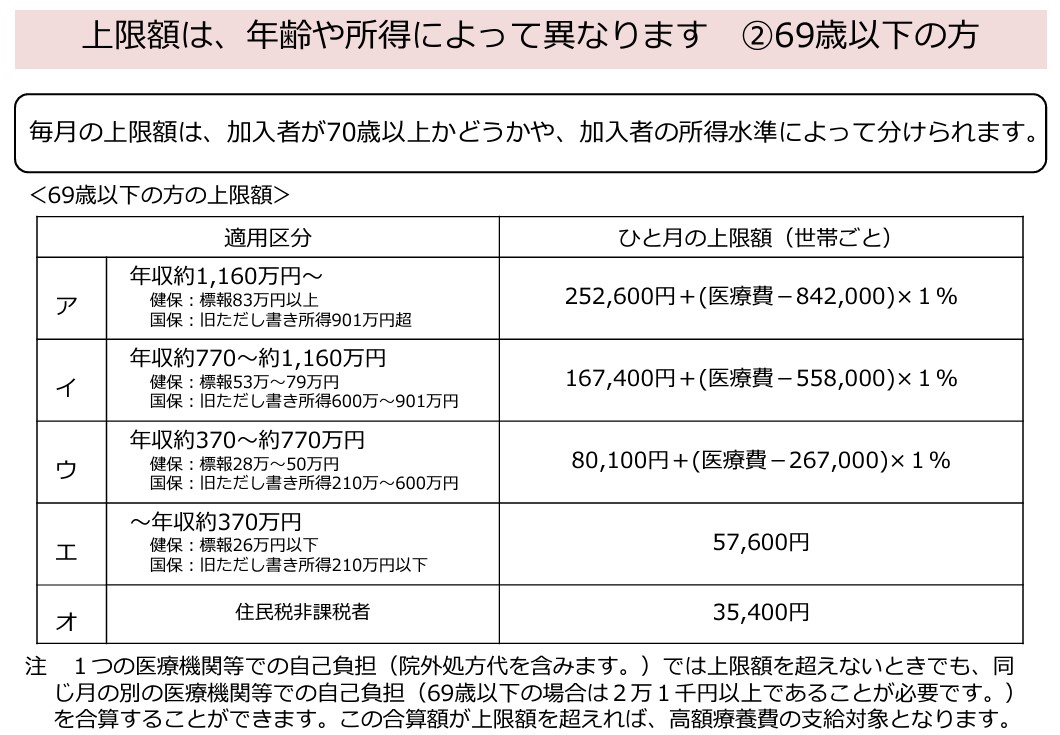

高額療養費制度では、年収区分ごとに1カ月の上限額などが定められている。例えば、年収約370万~770万円の人で自己負担が3割の場合、1カ月の支払いが8万円程度に抑えられる。政府は、上限額を物価や賃金に応じて引き上げたり、年収が高い人に新たな上限額を設けたりすることを協議する。

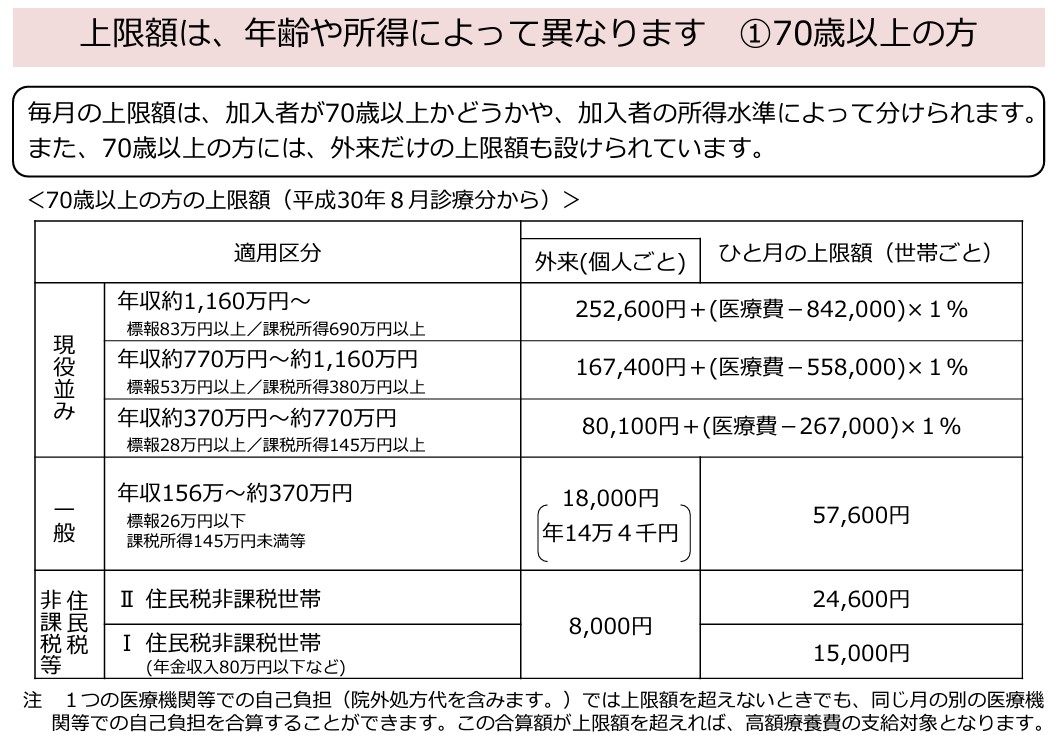

70歳以上が外来受診した際に負担額をさらに抑える特例も見直し議論の対象となる。

この報道を受けて、X上で多くの方が怒りのポストをしておられます。少し共有。

医療費上限の引き上げ検討、政府 自己負担、時期や幅が焦点に

引き上げる前に生活保護の医療費無料をやめて下さい。無料だから無駄な医療や介護が提供される。資産がある高齢者の1割負担も見直すべきです。現役世代は社会保険料の負担だけでも辛いのに困った時の費用まで負担が増えるなんて悲しすぎる pic.twitter.com/ts5XPfBp0k— のんびり (@nonbirimanabo) November 8, 2024

ちょっと待って。

これ引き上げたら自殺者出ます。

私、今の金額でも死ねば良かったのにと入院中考えてましたよ。

コード類で首吊るか、舌を噛み切るか考えてましたよ。医療費上限の引き上げ検討、政府 自己負担、時期や幅が焦点に(共同通信)#Yahooニュースhttps://t.co/Hz3OgzU4yA

— なも (@nakamanamo) November 8, 2024

これは全力で止めに行くぞ…

月25万…だと?

払える訳ねーだろ医療費上限の引き上げ検討、政府 自己負担、時期や幅が焦点に(共同通信) – Yahoo!ニュース https://t.co/EhbOAAM53W

— YMちゃん@年少扶養控除復活 (@RKrcu) November 8, 2024

そこじゃない。今完全無料にしてる人で、必要性のない受診や薬をもらってる人から金を取れ。8万超える医療費がかかるのは、本当に病気の人。人はいずれ高齢になるので、巡ってくれば自分も同じ。

医療費上限の引き上げ検討、政府 自己負担、時期や幅が焦点に(共同通信) https://t.co/xKTTnqmfwi

— ぴょんぴょん (@pyon2pyon) November 8, 2024

夫は後期高齢者ですが働いているので3割負担です

保険料も増えて大変です— ゆうちゃん (@kk19500423) November 9, 2024

今回の記事では、落ち着いて状況を把握したいと思います。ポイント3つ。

ポイント1 高額療養費制度 について

高額療養費制度とは?

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。 ※入院時の食費負担や差額ベッド代等は含みません。(中略)

(以下略)

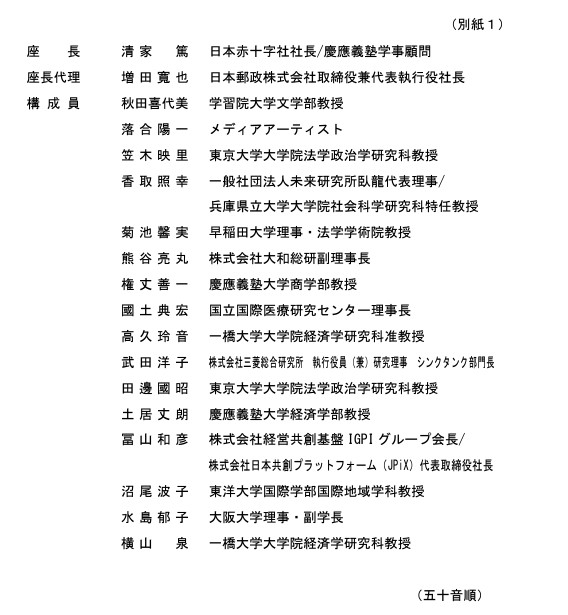

ポイント2 全世代型社会保障構築本部 について

今回の記事のソースとなる会合が内閣官房のこの会合となります。

各種資料があり、その中でこの会のメンバー一覧がありましたので共有します。

ポイント3 70歳以上が外来受診した際に負担額をさらに抑える特例も見直し議論の対象

記事の最後の記載されていた件です。この点が気になり、資料を探したのですが、該当部位がよくわかりませんでした。

なんとなくですが、衆院選で日本維新の会等が訴えていた、高齢者の医療費3割負担へ引き上げ、を検討しているようにも見えます。

重要な点と思いますので、参議院調査室等を使って調べてもらおうと思います。

あと、記事と直接関係ないですが、マイナ保険証を使うと、高額療養費制度の手続きが簡潔になるというのは非常に重要と思いました。

ただし、小児医療費助成や指定難病受給者証などの情報はマイナンバーカードと統合されているわけではないので、引き続き診察時に窓口で確認がありますので注意が必要です。

— 難病スレイヤー (@nanbyo_slayer) November 8, 2024

マイナ保険証のメリット🔎

①診療情報の提供により、自身の情報から総合的な診断が受けられます

▶︎よりよい医療が受けられる❗️②窓口で限度額以上の支払いか不要になります

(高額療養費制度)

▶︎今までは申請が必要だった制度も、スムーズに適用ができます❗️③引越し、就職、転職の際もそのまま使える

▶︎現行保険証は保険者が変わる場合、手続きが必要で切れ目のない利用が難しかったのですが、マイナ保険証ならそのまま利用することができます❗️#難病 #マイナ保険証

今回の件をきっかけに、国民のマイナ保険証への考え方もどう変化するのか注目したいと思います。

コメント

ポイント3について

ひとつ明確なのは、ポイント1の高額療養費の70歳以上の場合についてでしょう。

資産の有無にかかわらず、69歳までと比較して高額療養費負担が低く設定されています。所得で区分、資産を考慮されません。

根拠は、このページの⑨ではないかと思います。

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3170/sbb31709/1945-268/

記事の図にもありますが、70歳以上一般的な所得層:18,000/月→144,000/年が上限???

9か月目からは無料!年会費12,000/月(サブスクではありませんと言いたくなります。)

このような不合理な内容を含め、70歳以上であるだけで割引という、信じがたいサービスを改定するのではないでしょうか。

窓口負担の1割か2割かというのは後期高齢者についてのことではないかと思います。

https://www.gov-online.go.jp/useful/article/202209/1.html#:~:text=75%E6%AD%B3%E4%BB%A5%E4%B8%8A%E3%81%AE%E5%BE%8C%E6%9C%9F,%E3%81%88%E3%82%89%E3%82%8C%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82

クイズではないのですが、なんとなく面白いので答えてみました。少しでも正解していれば嬉しいですね。

その他の70歳以上・・見直しなどについては別の機会に教えてください。

同所得=同負担でよいと思います。

マイナ保険証は、信頼できるものにしてもらいたいです。

落合洋一(笑)