103万円の壁が話題です。

103万円だけじゃない「年収の壁」 働き控えの要因にhttps://t.co/xkOYEBQjGY pic.twitter.com/zwReyCHbxm

— 日本経済新聞 電子版(日経電子版) (@nikkei) November 6, 2024

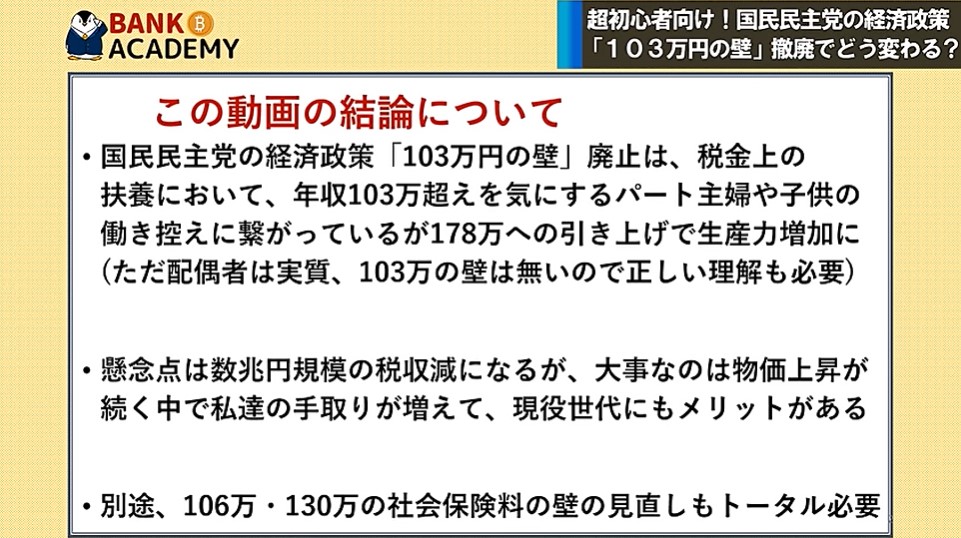

まず、よく分からない方のために、超初心者向けの動画を紹介します。

上記動画の結論部分のスクショを共有します。

図解入りで説明しているXのポストも紹介します。

社会保険料は高いから

「 106万円・ 130万円の壁 」は

本当に大きい

現状で「 働き損 」になる目安の年収は図解

特にギリギリの人は要チェックです pic.twitter.com/oA8xcBl77O— てっぺい (@teppei_free) November 6, 2024

あまり知られてないけど

今年10月に「 106万円の壁 」は改悪になってます。

壁をなくすどころか、社会保険への加入義務が

「 101人以上の企業 → 51人以上の企業 」

になってむしろ、条件が厳しくなってます

なんとかして欲しいですね pic.twitter.com/HP3B9XB7oj— てっぺい (@teppei_free) November 6, 2024

この案ですが、野党である立憲民主党、共産党が批判しています。何故かはよくわかりませんが。

「年収の壁」103万円→178万円の国民民主案は7.6兆円減税との政府試算。しかしその財源は示されず、高所得者ほど減税効果が大きい不公正も。

選挙中、日本共産党も指摘したこと。「手取りを増やす」は最低賃金の抜本引上げでこそ実現すべき。なお、国民民主の最賃案は1150円。https://t.co/0IcM73oiB1— 山添 拓 (@pioneertaku84) October 30, 2024

で、共産党の機関紙、赤旗では、2005年の記事ではこの政策を推奨していたことがばれました。というわけで、共産党の矛盾が指摘されているのが興味深いところです。

「赤旗」もお前ふざけんなよ。それは全部かつて否定した論理じゃ!! 読者舐めんな!!

「絶対額で比較すると誤った結論になるということをよく掴んでおく必要があります。」

2005年11月17日(木)「しんぶん赤旗」

所得控除方式は金持ち優遇?https://t.co/MsbybnyhLT https://t.co/fIuNIJCEwk pic.twitter.com/BmtzzptCBW— スプラ坊主 (@bulletshower) October 31, 2024

政策立案について、今の共産党に期待できるものはなさそう、ということを示す好事例ではないかと思います。

コメント

働き控えって、誰も(国、行政、国民)得しない状態だと思います。

せっかく働ける身体や時間、意欲があるのに。手取りが上がれば購買意欲も上がって

消費が増えて、結果的に長期的には税収も増えると思います。

お勧めの初心者向けの動画の紹介ありがとうございます。

難しいことは分からないので、初心者向けとのことで後ほど見ますね。

そもそも複雑すぎますね

自民党と立憲民主党が連立しないことを望みます。

もっと酷い矛盾をご紹介します。

共産党の主張は時給1500円、週35時間労働、手取約20万となっていますが、

これを年52週で乗じ12で割ると月の給与総額は227500円、

所得税・住民税・各種社保の控除が12%ほどしかない計算となり、

壁178万どころではないほどの大きい負担減を訴えながら玉木批判をしているのです。

標準的な軽い概算(田村智子様分)

1,500円×35時間×52週=2,730,000円

給与所得控除計算式 1,800,001円から3,600,000円まで収入金額×30%+80,000円

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

2,730,000円×3/10+80,000円=899,000円(給与所得控除額)

2,730,000円ー899,000円=1,831,000円(その他控除のない場合の所得金額)

227,500円/月額

厚生年金(等級15 折半額20,130円)

健康保険(等級18 折半額12,738円 全国健康保険管掌保険料 東京の場合)

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r6/ippan/r60213tokyo.pdf

(21,130+12,738)×12=406,416円*

1,831,000円-406,416円=1,424,584円

所得税(1,950,000円 から 3,299,000円まで10% 控除97,500円)

1,424,548円ー97,500円×1/10=-132,708円*

所得割は99,400円+均等割は5,000円+住民税額は104,400円*

2,730,000円ー(406,416円+132,708円+104,400円)=2,086,476円

2,086,476円/年÷12か月=173,873円/月額

2,730,000円/年÷12か月=227,500円/月額

227,500円ー173,873円=53,627円/月額 643,524円/年額(直接税と社保合計額)

《0.2357230769230769 直接負担額/報酬総額》←これが言いたかった。

日常生活で160,000円総額支払えば、消費税は約15,000円程度

概算、遊びの範疇、仮に必要があれば正式に計算します。(to be continued)

政治団体の発足、おめでとうございます!

いつもと同じく、浜田先生のご無事を願い、なぜかなぜか心配をしています。

どうやら、私の仕事のひとつ?かもしれないと思えるほどです。多分、大好きだからです。

これからも同じようなことを考えたり、言っていそうな気がしています。笑

^^^^^^^^^^^^^^^^^^^^^^^^^^^

反対するばかりだと、整合性に問題が起こります。

ネットの時代には、証拠が簡単に引き出せますので難しい。。。

その代わり、運が良ければ、本当の意味での民主主義の確立に近付けます。

社会保険のパートタイマー全員加入をしないとすれば・・・

(このようなことに使うためにマイナンバー制度を作りましたので、全員加入をしないはずはありませんが・・)

まずは、隙間時間に働くタイプの労働力の確保が容易になります。小さな昇給もしやすくなります。

現状の経済環境で年200万円以下程度の収入は課税なし社保料負担なしならば、多くが働くような気がします。お年寄りも、お元気なら働きたいでしょう。

そして、私が重要だと思う点ですが・・・若い方は金融資産ではなく「自分に投資」をするでしょう。若年層が毎月5万円を自分への投資に向けることは、30年後は月額20万円の価値があると漠然と感じます。少なくとも、よりよい消費を覚えるだけでも経済の動向を健全にします。

働くことで収入と共に税額が増え、満足な手取りではないため、働くほど損をしていると思う労働者は多いのですが、満足感があれば変わります。併せて、国内への製造業回帰があれば、日本人のあらゆる個性を様々な業種に振り向けられます。緻密なことを黙々と行い、協調し改善することを好むタイプは器質として多いのです。

いまのままの労働状況であれば控除額拡大は税収減ですが、気楽に働ける人が増えれば、企業は「気分が良くなる程度」の賃上げを躊躇わず、労働者が機嫌よく働ける機会を提供ができる可能性が高まります。緩やかなインフレ循環を喚起できる可能性があります。

名古屋の市民税減税のように3年を待つことさえなく、制度が変えられた時点で税収増となる可能性が高いのではないかと個人的に予測してしまいます。(あくまで単純な想像)

ここまでは、問題なし。

ちょうど1年前に、広沢一郎が披露した政策案とほぼ同じで、私にとっては懐かしい。

しかし、その次に財務省と玉木雄一郎氏が用意しているのは、社会保険の全労働者からの徴収です。

^^^^^^^^

新たな議員を輩出する前に、まずは地方の議員とのつながりを増やしていただきたいです。現在の地方議員たちの多くは全く役に立たないとお思いでしょうが、少なくとも私は素晴らしい地方議員たちに数多くお会いしたことがあります。いずれの未来はさておき、現時点で新人を育てるためには、さすがにもう少し経験が必要だと思います。はじめに、一人で戦っているようなお手本となる方と連携していただきたいです。微力ながら、お支えします。楽しみにしています。がんばってください。

標準的な概算(田村智子様コメント分修正 東京での標準)

1,500円×35時間×52週=2,730,000円

給与所得控除計算式 1,800,001円から3,600,000円まで収入金額×30%+80,000円

2,730,000円×3/10+80,000円=899,000円(給与所得控除額)

2,730,000円-(480,000円+899,000円)=1,351,000円(その他控除のない場合の所得金額)

227,500円/月額

厚生年金(等級15 折半額20,130円)

健康保険(等級18 折半額12,738円 全国健康保険管掌保険料 東京の場合)

(21,130+12,738)×12=406,416円*

1,351,000円-406,416円=854,584円

所得税(1,950,000円 から 3,299,000円まで10% 控除97,500円)

854,584円×1/10-97,500円=0円*

所得割は99,400円+均等割は5,000円+住民税額は104,400円*

2,730,000円-(406,416円+104,400円)=2,219,184円

2,219,184円/年÷12か月=184,932円/月額

2,730,000円/年÷12か月=227,500円/月額

227,500円-184,932円=42,568円/月額 510,816円/年額(直接税と社保合計額)

《-0.1871120879120879 直接負担額/報酬総額》

日常生活で160,000円総額支払えば、消費税は約15,000円程度

概算、遊びの範疇であり正式計算ではありませんが修正。ごめんなさい。苦笑

このくらいの水準で、これだけの負担があります。

資産のある方に支払われる老齢年金、高齢者医療(胃瘻、ドレナージなどを含む)は、これらの負担金から支払われています。